四季度后L-PP价差开端拉大,现在在500-550元/吨。前期受本钱驱动,PP涨势显着,且新设备投产推延,导致二者PP成为多配,节后PP本钱端松动,且供给压力有所表现,PP空配特点开端发酵,二者价差开端扩展,估计后期持续走扩。

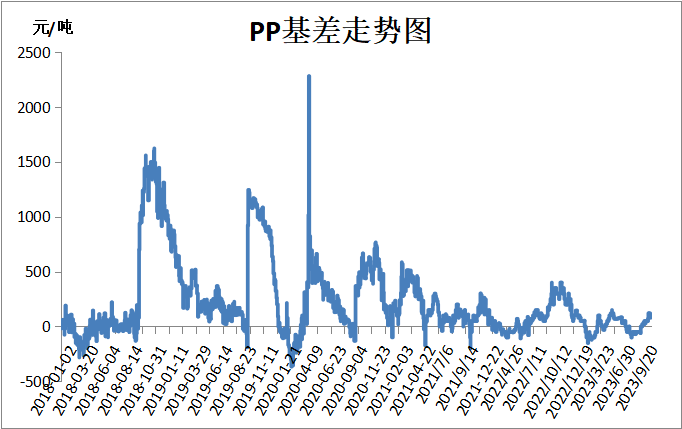

PP基差改变不大。PP大跌后近期震动收拾,现货价格呈现小幅补跌,可是仍然维持正基差状况。

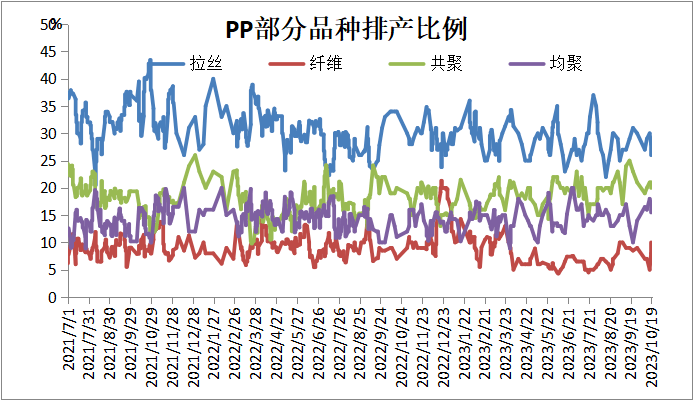

最新PP开工率在86%邻近,罢工份额在14%,产能归纳利用率在81%邻近。最新排产份额如下:拉丝份额降至26%邻近,均聚注塑+薄壁注塑在15%,共聚维持在20%邻近,纤维料份额反弹至10%邻近。

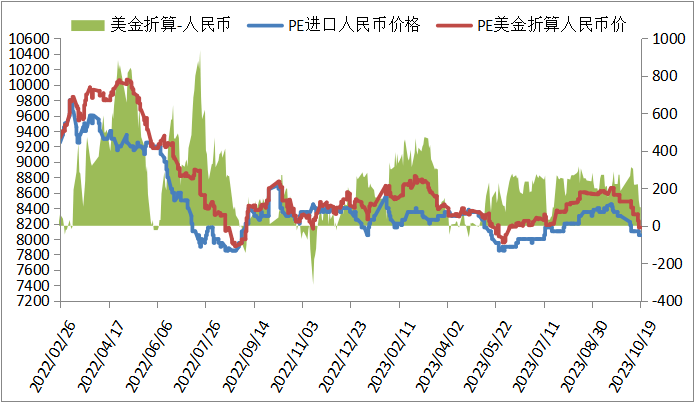

PE进口线性美金价格安稳,区间在920-960,折算人民币本钱在8150-8500,商场干流8000-8050,高国产线左右,价差改变不大。

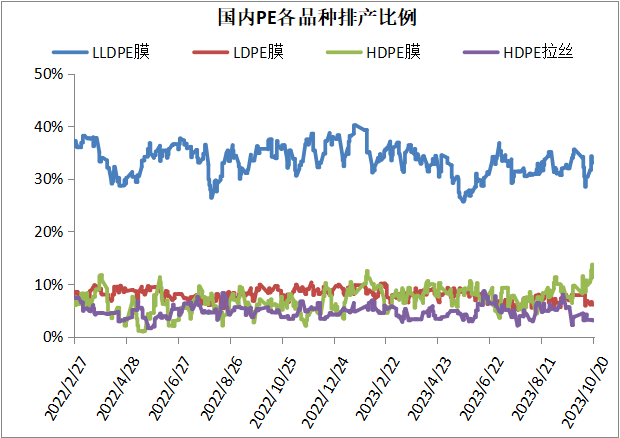

日HDPE膜排产份额下降1%左右,HDPE管材排产份额上涨1%左右,HDPE中空排产份额上涨1%左右,HDPE注塑排产份额上涨1%左右,其他改变不大。

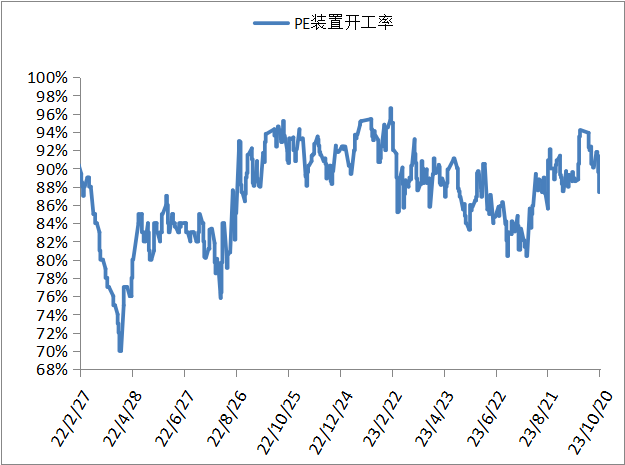

设备中海壳牌二期泊车,开工负荷下降至87%左右,比上星期-3%,较去年同期-8%。PE设备燕山石化HDPE和LDPE、独山子全密度、辽阳石化HDPE、中天合创方案开车,估计PE开工负荷小幅上涨。